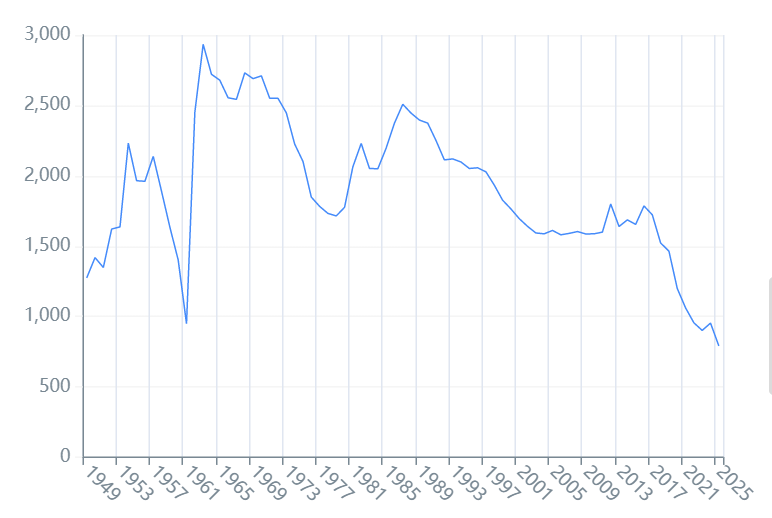

2025年,中国出生人口792万,创下建国以来最低记录。总和生育率降至1.09,远低于通常认为的2.1世代更替水平,也显著低于1.5这一公认的“高度警戒线”。 身处其中,感觉未来国家必经将来剧烈的变化。会发生什么,如何应对?

中国人口情况整理 #

2025年中国人口情况整理如下:

| 指标类别 | 2025年统计数值 | 历史坐标及趋势意义 |

|---|---|---|

| 全年出生人口 | 792万人 | 1949年以来新低,等同于1738年乾隆时期水平 |

| 全年死亡人口 | 1,131万人 | 1968年以来最高死亡率 |

| 人口自然增长率 | -2.41‰ | 负增长显著加速 |

| 总和生育率 (TFR) | 约 1.09 | 步入“极低生育率陷阱”,接近全球最低 |

| 60岁及以上人口 | 32,338万人 | 占总人口23%,步入深度老龄化社会 |

| 16—59岁劳动人口 | 85,136万人 | 总量持续萎缩,且面临结构性技能错配 |

graph TD

A[1945-1949: 战后波动] --> B[1950s: 第一波婴儿潮]

B --> C[1959-1961: 三年困难时期/低谷]

C --> D[1962-1970s: 第二波婴儿潮/历史巅峰]

D --> E[1980s-1990s: 计划生育/第三波回升]

E --> F[2000s-2016: 稳中有降]

F --> G[2017-2025: 持续大幅下滑/极低生育]

根据当前数据和中国退休政策,预期中国人口结构如下:

| 指标 | 2030年 | 2035年 | 2040年 | 注释 |

|---|---|---|---|---|

| 总人口 | ≈ 13.6–13.9 亿 | ≈ 13.3–13.7 亿 | ≈ 13.1–13.6 亿 | 稳步下降趋势延续。(搜狐 ) |

| 0–14岁少儿占比 | ≈ 12–14% | ≈ 10–12% | ≈ 9–11% | 少儿人口比例持续下降。(fjlib.net ) |

| 15–59岁劳动年龄人口占比 | ≈ 55–58% | ≈ 50–53% | ≈ 48–51% | 劳动权益人口规模缩小。(fjlib.net ) |

| 60岁及以上老年人口占比 | ≈ 24–26% | ≈ 28–30% | ≈ 30–32% | 老年人口继续上升。(搜狐 ) |

| 65岁及以上人口占比 | ≈ 18–19% | ≈ 22–23% | ≈ 26% | 高龄人口增加。(fjlib.net ) |

相较于日韩,我们国家出现的典型特征是“未富先老”。日本深度老龄化出现在人均GDP 4万美金,韩国进入深度老龄化时人均GDP 3万美金;中国(当前)进入深度老龄化人均GDP 1.2-1.3万美金。

这意味着中国的养老体系尚未完善时,就在快速进入老龄化社会。更意味着,该情况会对中国医疗、养老、教育等社会福利体系带来巨大压力。制度设计、财政负担与经济转型带来了更大的挑战。

社会宏观影响 #

劳动力市场结构变化 #

15-64岁劳动年龄人口的加速减少是2025年后最显著的特征之一。预计在2025-2050年间,我国劳动人口规模将减少约2.5亿,年均减少近1000万 。

从“人口红利”到“人才红利”: 虽然数量在减少,但人口素质在持续提升。2025年16-59岁人口平均受教育年限达到11.3年 。这预示着社会必须从低端制造业向高增值的技术密集型产业转型。

人均素质的提升与整体劳动力的减少会引发什么样的变化?

1.“就业难”与“招工难”并存。

2015-2024年,中国大学生毕业人数从749万一路攀升至1179万,大学生就业难已经成为社会共识。另一方面,劳动力整体的减少,招工难也成为社会共识。

一个典型的场景是,蓝领薪资在不断拉高,但仍然存在缺口,外卖人员的人均学历已经是本科。外卖小哥的才艺表演不断刷新社会对外卖人员学历低、能力差的刻板印象。

2.技能错位,必然会推动 再培训需求爆发。

可以预期到,校园教育 与 市场需求间将存在长期的技能错位。这必然推动在培训市场需求的爆发。校企合作、企业与培训机构合作毕竟越来越紧密。

该周期内的个体必须做好顺应时代变化,不断学习,推动个人技能转型的准备。

3.整体劳动力减少会推动自动化与机器人密度激增。

研究发现,劳动力越稀缺的国家,机器人安装密度越高。德国和日本由于人口更老,其工业机器人密度显著高于美国。

重复性、常规性的岗位(如出纳、行政助理、简单制造)将快速消失;而人工智能、大数据、可再生能源和环境工程等领域的专业需求将持续上升。

4.“超级个体”与灵活用工的常态化。

高素质个体不再依赖于大型组织,而是通过技术工具实现个人能力的杠杆化。新一代高素质职场人更看重自我实现和工作幸福感,而非单纯的谋生。

这推动了“适己职场”的兴起,强调灵活的工作模式和人性化管理。灵活用工正从传统的零售、物流行业,向金融、医疗、算法工程等知识密集型领域渗透,产生大量“超级个体”。

所有的这些因素会推动社会财富分配的进一步分化。具备分析思维、认知技能和领导力的非常规劳动者将从技术进步中获得超额收益。AI和自动化的所有者与高级使用者将占据更大利润份额,而无法完成技能升级的群体可能面临收入停滞,导致社会贫富差距进一步显现。

银发经济 成为长周期内的朝阳产业 #

2025年,中国60岁及以上的老年人口已达3.23亿,占比23% 。这种深度老龄化正深刻改变财政支出结构。

- “第六险”的刚性确立: 长期护理保险(LTCI)在2025年已覆盖约3亿人。随着失能老人预计在2050年达到6200万,长期护理支出规模可能在届时达到1.7万亿元 。

- 适老化基建的欠账与补课: 城镇化率达到67.89%后,城市社区的适老化改造、适老智慧金融服务以及专业护理人才的培养(缺口超500万)成为新的经济增长点 。

3.3 行业格局的非对称震荡 不同行业对人口缩减的敏感度各异,形成了一场大规模的存量洗牌。

| 受影响行业 | 2025-2030年演变逻辑 | 关键风险与机遇 |

|---|---|---|

| 母婴与K12教育 | 需求基数持续萎缩,行业进入极端内卷与高端化转型。 | 幼儿园关停转增,学校从“工厂模式”转向“精致化小班” 。 |

| 房地产市场 | 总量需求见顶。人口流向核心都市圈(长三角、珠三角)的特征加剧。 | 一线城市核心区保持韧性,非省会地级市面临长期阴跌 。 |

| 制造业 | 劳动力短缺迫使企业通过AI和机器人重塑供应链。 | 绿色产业(氢能、核聚变)、低空经济成为新的用工高地 。 |

| 社会服务业 | 护理、康复治疗、心理健康等生活性服务业需求激增。 | 2025年养老看护行业职位增速高达29.2% 。 |

对个人的启发 #

职业发展 #

拥抱“银发红利”: 养老服务不再是传统的“保姆工作”,而是涵盖康复管理、智慧适老技术、养老金融咨询的高端服务领域 。

掌握“AI协同”技能: 数字硬技能将与专业领域知识结合,形成“数字+X”的综合竞争力。具备跨界协同能力和“人机协作”能力的人才,将在自动化浪潮中获得更高的议价权 。

关注“出海”机遇: 随着国内人口见顶,领先的制造业企业(如工程机械、新能源)正加速产业链全球化配置。具备国际视野和跨文化管理能力的员工将成为稀缺资源 。

财富积累逻辑的“去地产化”与“长寿化” #

在人口负增长时代,资产配置必须考虑“人口密度”和“长寿风险”。

房产投资的审慎选择: 只有具备强虹吸能力的核心城市(如上海、深圳、成都、杭州等)房产才具备资产属性 。普通地级市的房产可能逐渐回归其“纯消费品”本质。

构建“长护保障”体系: 个体应对长寿风险的工具应从单一的养老金转向 “基本养老+商业保险+长期护理保险”的多维组合 。鉴于基本长护险主要针对重度失能,中轻度失能和痴呆的护理保障需要个体通过私营市场提前储备 。

投资于“自身健康”: 在“10个人养4.8个人”的时代,保持健康的劳动能力是应对社会抚养比失衡最有效的个人防御策略 。

家庭结构的“单点支撑”与社交重构 #

传统的血缘互助功能在2025年的中国社会正面临解体。

“孤岛社会”的挑战 : 独生子女面临的“4-2-1”压力已显性化。个体需重新审视家庭资源分配,并锁定社区化、社会化的养老资源(如优先入住权) 。

建立非血缘互助网 : 随着丁克家庭和独居者的增加,个体需要有意识地通过行业协会、邻里社区或志同道合的兴趣团体,构建“契约式”而非“血缘式”的支撑网络。

最后一次修改于 2026-01-22